本記事では未公開の「短答合格法」を、note で限定公開しました。

【2022年】短答を確実に突破する「特化型戦略」

こんにちは、公認会計士のロディです。

フォロワーの方から複数ご要望があったので、監査論の勉強法をご紹介します。

僕は 監査論が得意ではありませんし、成績も至って平凡です。

監査論以外の科目(財務・管理・企業)は自信をもって「得意」と言えるのですが、監査論にかぎっては「むしろ苦手」でした。

(聞いたところによると、地頭の良い方は 監査論にあまり苦手意識がないとか…。)

そこで本記事では、僕が実践していた「監査論を落とさない勉強法」についてご紹介します。

この記事を書いた人

公認会計士

2013年 大手監査法人 入社

2020年 コンサルファーム 入社

2021年 独立

現在は会計事務所経営の傍ら、企業の会計・ファイナンス研修講師としても活動中。

もくじ

筆者の監査論の成績

とても平凡な成績なのですが、一応、模試と本番の成績をのせます。

短答の成績推移

| 得点 | |

|---|---|

| 2011年11月(模試) | 70/100 |

| 2011年12月(本番) | 65/100(ボーダー:70%) |

| 2012年 4月(模試) | 70/100 |

| 2012年 5月(本番) | 65/100(ボーダー:67%) |

論文の成績

| 得点 | |

|---|---|

| 2013年 7月(模試) | 53.60/100 |

| 2013年 8月(本番) | 52.65/100(ボーダー:52%) |

ずっと平凡な成績なのですが、ずっとボーダー付近の得点をキープできていました。

僕自身、「監査論が苦手なタイプ」であることは分かっていたので、いかに失敗を防ぐかだけを考えて勉強をしていました。

(しかし、何度見ても平凡だ…。)

監査論を勉強する際の基本的な考え方

勉強法の前に、監査論という科目の性質を解説します。

その性質を知ることで、勉強法の本質を理解できます。

① そもそも、監査論は「知識を問う試験」である

たまに「監査論には答えがない」と言う方がおられますが、それは間違っています。

そのため、大前提として 監査論は「知識を問う試験」なのです。

短答の過去問の解説を読んでみてください。 必ず、根拠となるルールの条文番号まで記載されているはずです。

しかし、「監査論を解くときは、常識で考えよう」みたいな話もよく耳にするでしょう。

これは何故なのか?

くどいですが、監査論という試験は「知っているか知らないか」が正答率に影響を与えます。

しかし、監査論は範囲が広すぎるため、全知識を習得するのは不可能なのです。

そのため、「常識」に多少頼った回答が 効率的だったりするのです。

決して、「暗記をせず、常識で回答しよう」という発想をもってはいけません。

ちなみに、いま「令和2年第2回短答式試験」の監査論を解いてみたところ、90点でした。

(なんで100点取れないんだよ、なんてツッコミもありそうですが…)

難易度がCの問題でも、普通にわかります。 単に知っているからです。

自慢したいわけではなく、本来的には「監査論は知識を問う試験である」ということを改めて示したいのです。

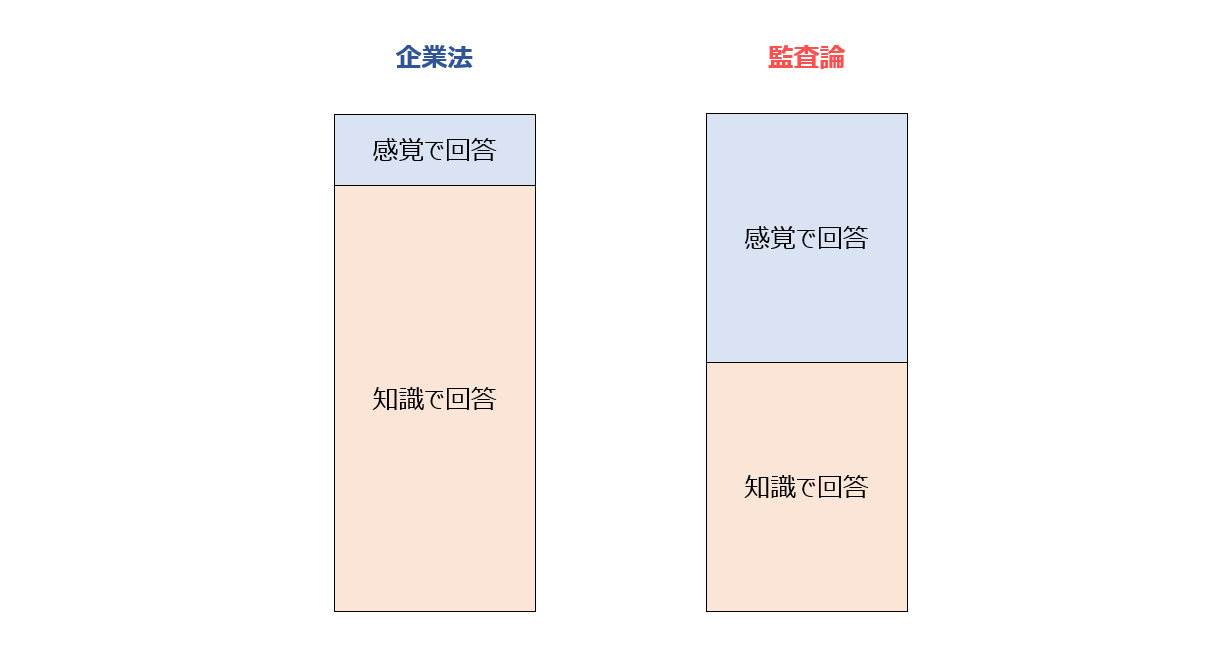

② 監査論はリスクの高い科目である

すでに勉強されている方ならご存知と思いますが、監査論は「守りの科目」です。

問題を解き終えても、いまいち「手ごたえ」がなく、出来たと感じても 思いのほか点数が悪いこともあるでしょう。

他科目と比較すると、次のようなイメージです。

(あくまでイメージです)

企業法などは ほぼ知識で回答できるため、暗記した分だけ得点が伸びやすいです。

たまに分からない問題が出ますので、そこは感覚(勘)で回答することになるでしょう。

しかし、監査論は「感覚」での回答ボリュームが多く、単純な暗記による得点ボリュームが少ないのです。

ここで、「あれ? 監査論は知識を問う試験ではなかったの?」というツッコミが入りそうです。

なので、少し補足をします。

厳密に言えば、企業法も監査論も、どちらも全て「知識を問う試験」です。

「企業法」は過年度の出題傾向などから「何度も問われる論点」が多く、答練・問題集などの的中率が高いため、答練・問題集の知識をそのまま使うことができます。

しかし、「監査論」は出題傾向が読みづらく「何度も問われる論点」が少ないため、答練・問題集の知識を活用するできるボリュームが少ないのです。

そのため、学習が手薄になっている部分を「感覚」で解くことになるのです。

うまく伝わったでしょうか? (文字で説明するのって、難しい…。)

③ 誰もが正解できる部分を、正確に記憶する

僕の感覚値として、短答式本試験(監査論)の半分くらいは「知識」で戦える問題です。

そして、残りの半分が「感覚」で戦うことになる問題です。

「知識」で戦える部分が少ないからこそ、この部分は絶対に落としてはいけません。

そして、誰もが正解できる部分とは、「答練の重要性が高い問題」「正答率の高い問題」と言い換えることができます。

つまり、答練の重要性が高い問題・正答率の高い問題は、確実に記憶する必要があります。

そして、「感覚」さえも鍛えることができれば、ボーダーラインに届くことができるでしょう。

監査論の勉強法【全般】

前置きが長くなりましたが、ここからが本記事のメインです。

ここまでで、次の2点を意識すべきことが分かりました。

- みんなが知っている知識を、正確に記憶する

- 「感覚」を鍛える

この2点が実現できる勉強法を、それぞれ解説します。

① 「引っかけどころ」を覚える

監査論のやっかいなところは、「丸暗記になりがち」なことです。

それもそのはずで、監査経験のない人にとって「監査実務」をイメージすることは非常に難しいからです。

だから、丸暗記になるのは仕方がないのです。

しかし 完全な丸暗記に頼っていると、本試験で正解できなくなります。

重要なのは、「引っかけどころを覚える」という作業です。

ちょっと説明が難しいので、実際の問題を例にして解説します。

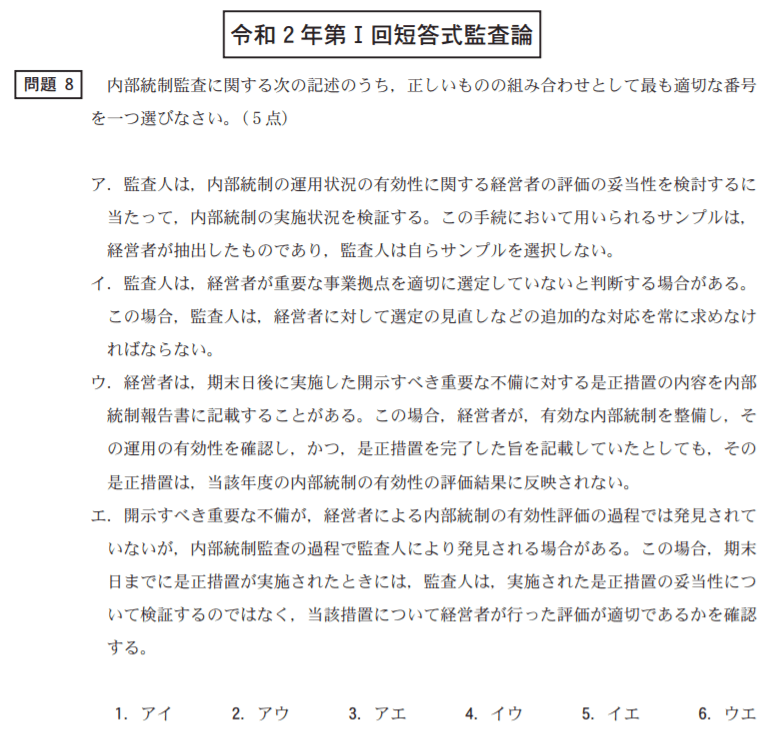

具体例

こちら、誤りの選択肢は「ア」と「イ」です。

理由は次のとおりです。

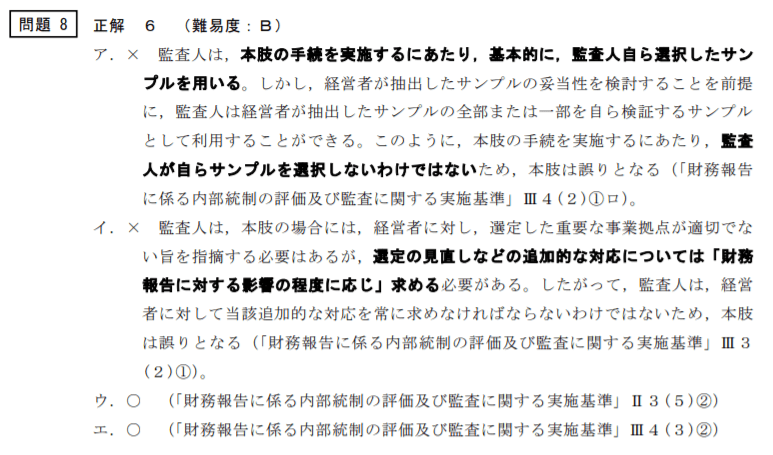

解説

(予備校の解説を引用。CPAの解説は丁寧ですね。)

アの引っかけどころは、「監査人が自らサンプリングを行わない」という点です。

イの引っかけどころは、「追加的な対応を常に求める」という点です。

そしてどちらも、基本知識のはずです。(今これを読んでいるみなさんも、知っているはずです)

しかし、この問題の難易度は「B」です。

理由は「引っかけ方」が難しいからです。

たとえば「イ」について。

監査人が会計監査にあたり、常に「監査上の重要性」を意識することは、みなさん知っているはずです。

しかし、この問題を見た時に「その知識を思い出せるかどうか」が難しいのです。

先述したとおり、監査論において覚えるべき知識は、とても少ないです。

「その知識を思い出せるかどうか」が1つのポイントになります。

「引っかけどころである」と強く認識することで、初めて本試験でその知識を思い出すことができ、正解につながります。

テキストを素読するだけでは、この力は絶対に養われません。

ここまでやって、初めて正確な回答ができるようになるのです。

② なぜ? を常に。

次に、監査論を解く「感覚」の養い方です。

これは、上述の「ひっかけどころ」を中心に「なぜ?」と問いかけることで 自然と養われます。

- なぜ、サンプリングは基本的に監査人自身が行うのか?

- なぜ、監査において財務報告への影響を考えるのか?

これを徹底的に考えることで、自分の中での「監査の感覚」「監査の常識」が身に付いてきます。

なぜ?の答えは、たぶんテキストにも載っているはずです。

しかし、形式的な答えしか掲載されていないケースがほとんどです。

とっても面倒な作業なのですが、これが本質だと思います。

自分一人で考えても中々分からないと思うので、ここは予備校をフル活用しましょう。

ちなみに、この作業は 監査実務においても重要になります。

僕ら会計士の仕事は、監査です。

時には その手続を行う理由について、クライアントに説明する必要があります。

当たり前ですが、手続きにはすべて理由があります。

なぜ? と考え続けることで、その論点への理解も深まりますし、監査人としての「感覚」も養われるのです。

③ 時間をかけて答練・問題集を解く

自分に「なぜ?」と問いかけるには、問題集・答練を用いるのがオススメです。

なぜなら、短文で「引っかけどころ」を明示してくれるからです。

やり方は前項のとおりですが、念のため整理して記します。

- 問題を解く

- 解説を読む

- 引っかけどころを知り、論点を記憶

- 論点を深掘りする

1つ1つの問題について実践すると、結構時間がかかります。

しかし、ここは監査論学習の肝となるため、時間をかけるべきだと思います。

なお、4の「論点の深掘り」については、頭の中で考えるだけでなく、リストアップ・メモすると良いでしょう。

④ 時間をかけすぎない

監査論は、とにかく勉強効率が悪いです。

勉強量と成果が比例しません。

そのため、最低限(ボーダーに乗る程度)で学習し、あまり深追いしないことも重要です。

なお、「最低限の学習ができているかどうか」については、答練の成績で確認することができます。

監査論の短答対策

短答の監査論は、いつ受験しても「手ごたえ」がありませんでした。

しかし、模試でも本番でも、常にボーダーラインをキープできていました。

メインとなる勉強法は解説済みですが、短答対策としての戦略を少し解説します。

とにかく答練と問題集を暗記する

当時から「答練を中心に勉強するのはダメ」とか「テキストベースで学習しろ」という声がありました。

しかし、「守り切る戦略」をとる場合、答練と問題集は超重要です。

監査論の鉄則は「みんなが解ける問題を正確に回答すること」です。

母集団と異なる戦略をとるのは非常に危険です。

理解が大前提ですが、暗記も必要になります。

監査論の論文対策

おおむね監査論の勉強法は記載しましたが、論文対策としての勉強法も軽く触れておきます。

当たり前の内容なので、読み飛ばしても大丈夫だと思います。

① 監基報を読み込まない

僕は、わりと監基報をチェックし、原文をしっかりと読んでいました。

もちろん「どこに何が書いてあるのか」は知っておくべきです。

もし条文を調べさせる問題が出たら、即座に条文を見に行かなければなりませんから。

しかし、そもそも基準集を開かせる問題はほとんど出ませんし、原文はテキストに書いてあります。

限りある勉強時間をムダにしてしまうので、基準の読み込みは最低限にすべきです。

② 論文答練で重要性の低い部分は切る

論文対策の時期に入ると、みなさん「租税法」「経営学」に多くの時間を割くため、監査論への学習がやや手薄になります。

特に、論文答練での重要性の低い部分については、そもそも捨てる方が多かったです。

何度も触れていますが、監査論では「みんなが解ける部分を覚える」ことが大切ですから、重要性の低い部分は捨てても問題ありません。

もちろん、やらないよりはやった方が良いのですが…効率はかなり悪いです。

③ 白紙だけは絶対に避ける

もはや常識なのかもしれませんが、重要なので書いておきます。

監査論では、どんなに答えが分からなくても必ず何かしらの論述をすべきです。

また、その際の論述は「できる限り合理的」である必要があります。

仮に試験委員の想定した回答でなくとも、合理性があれば、部分点がくるかもしれません。

分からない問題に対して時間をかけすぎるのはNGですが、「合理性」という点にフォーカスし、何かしらの回答をしましょう。

監査論の勉強法まとめ

以上、監査論の勉強法でした。

わりと納得感のある勉強法だったかと思います。

しかし、何度も触れたように 監査論は「守りの科目」です。

あまり攻めすぎないよう、必ず 他科目とのバランスを取った学習をしてくださいね。

その他、このブログでは公認会計士の勉強法を数多く発信しています。

>>関連記事:公認会計士の勉強法まとめ

本試験での成績や、半年で成績上位に入った流れなども公開していますので、よければご参考くださいね。

たまに無料で就活支援とかやっているので、将来の就職が不安な方は、フォローしてみてくださいね。

以上、ここまで読んでいただき、ありがとうございました。