本記事では未公開の「短答合格法」を、note で限定公開しました。

【2022年】短答を確実に突破する「特化型戦略」

こんにちは、公認会計士のロディです。

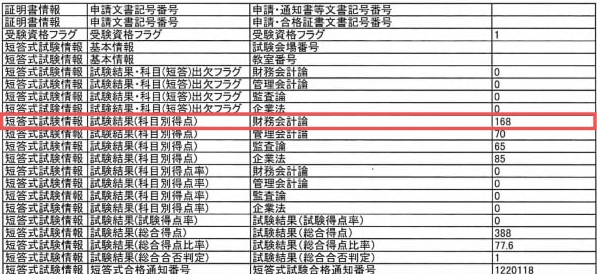

財務会計論が得意なので、短答式試験では 168点(84%)取れました。

今回は、そんな僕の財務会計論の勉強法を公開します。

誰でも真似できる方法ですので、読んだ方は必ず実践してほしいです。

なお、本記事は「中級者向け」です。

「仕訳を覚える」などの初歩的な勉強法は載せていませんので、勉強を始めたばかりの方には、理解するのが難しいと思います。

一方で、ある程度勉強が進み「短答を意識し始めている」という方には、オススメの内容です。

この記事を書いた人

公認会計士

2013年 大手監査法人 入社

2020年 コンサルファーム 入社

2021年 独立

現在は会計事務所経営の傍ら、企業の会計・ファイナンス研修講師としても活動中。

もくじ

筆者の財務会計論の成績

はじめに、僕の短答の成績推移を記します。(論文成績は勉強法の項で公開)

| 計算 | 理論 | 合計 | |

|---|---|---|---|

| 2011年11月(模試) | 56/120 | 40/80 | 96/200 |

| 2011年12月(本番) | 68/120 | 56/80 | 124/200 |

| 2012年 4月(模試) | 72/120 | 64/80 | 136/200 |

| 2012年 5月(本番) | 88/120 | 80/80 | 168/200 |

初めて短答式試験を受験したのが、2011年12月です。

当時のボーダーは70%で、成績は62%と悲惨でした。

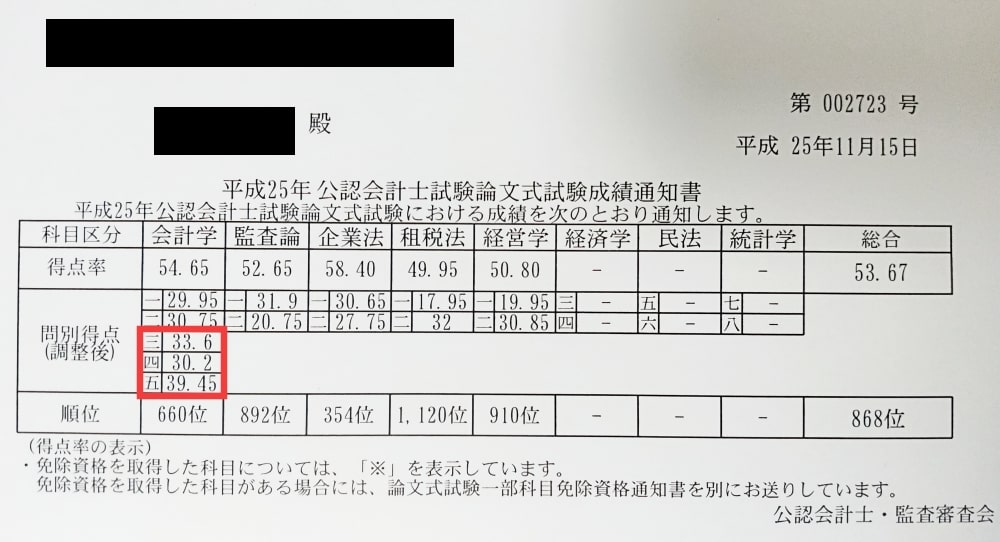

そして半年後、84%という高得点で合格しました。(ボーダーは67%)

一応、その時の成績表です。

僕が合格した年は、「合格率3%」という鬼難易度の頃だったので、かなりのアドバンテージになりました。

200点満点の科目で、84%を取れたのはデカいです。

というわけで、その勉強法を公開します。

財務会計論(計算)の勉強法

財務会計論(計算)は、短答と論文でさほど勉強法が変わりません。

もちろん 出題形式は異なりますから、直前期の対策は短答・論文ごとに異なります。(直前期の対策は後述)

運が左右しない科目ですので、正しい勉強法を採れば、確実に高得点を維持できます。

① 【鉄則】毎日計算に触れる

これは勉強法ではありませんが、とても重要なので初めに書かせてください。

できれば最低30分、必ず触れてください。

実際に問題を解いても良いですし、頭の中で計算をイメージしても良いです。

なぜ ここまで強く言うのかというと、僕自身、大きな失敗をしたからです。

失敗体験

僕は、財務会計論が大の得意科目でした。

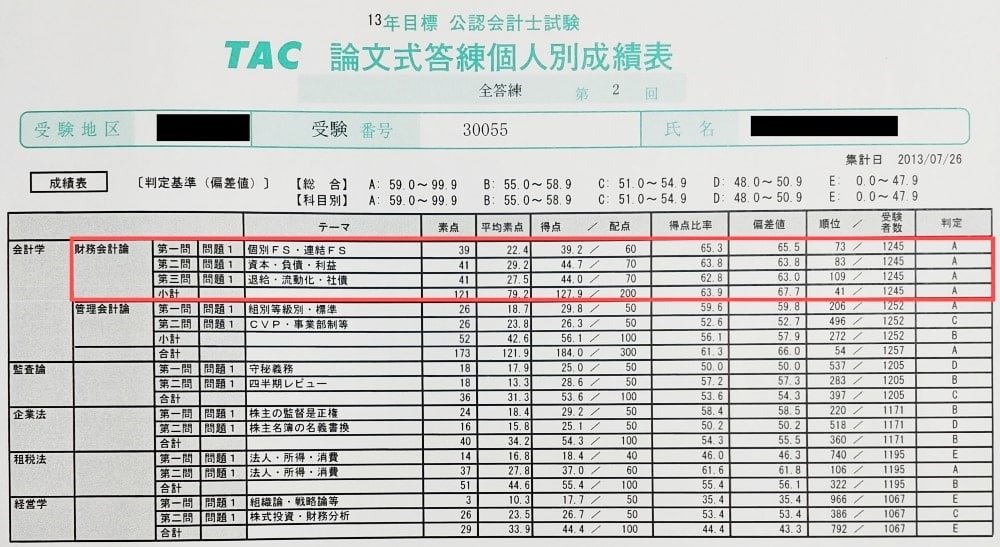

たとえば、論文全答練(2013年6月)の成績がこちらです。

(画像が小さくてすみません。)

1,245人 中 41位(偏差値67)と、成績上位でした。

答練では毎回成績上位(校舎内ではほぼ毎回1位)でしたので、財務会計論には絶対の自信がありました。

そこで 全答練後の約2週間、簿記に全く触れず、別科目に多くの時間を割きました。(特に経営学)

2週間後、「そろそろ財務の計算にも触れておくかな~」と復習を始めたところ、簿記の基礎論点を忘れていることに気付いたのです。

本当に、物凄く焦りました。

たった2週間でこんなに忘れるものなの? と衝撃を受けました。

この後、必死で簿記を勉強しまくるのですが、、、約1ヶ月半後の論文式試験の結果がこちらです。

200点満点中 103.25点、つまり51.62%の得点率でした。

論文のボーダーは52%なので、まさかのボーダー以下…。 合格したものの、かなり危険でした。

(短答での84%は 一体何だったのか…。)

たった2週間 計算に触れなかっただけで、ここまで成績が下がります。

② 最短ルートで回答する訓練

基本的な話ですが、重要なので軽く触れます。

財務会計論の計算の勉強をする時は、「仕訳」を書くのが基本です。

この理由は、時間的制約があるからです。

全ての問題に対して、全仕訳を書いていたら、絶対に解ききれません。

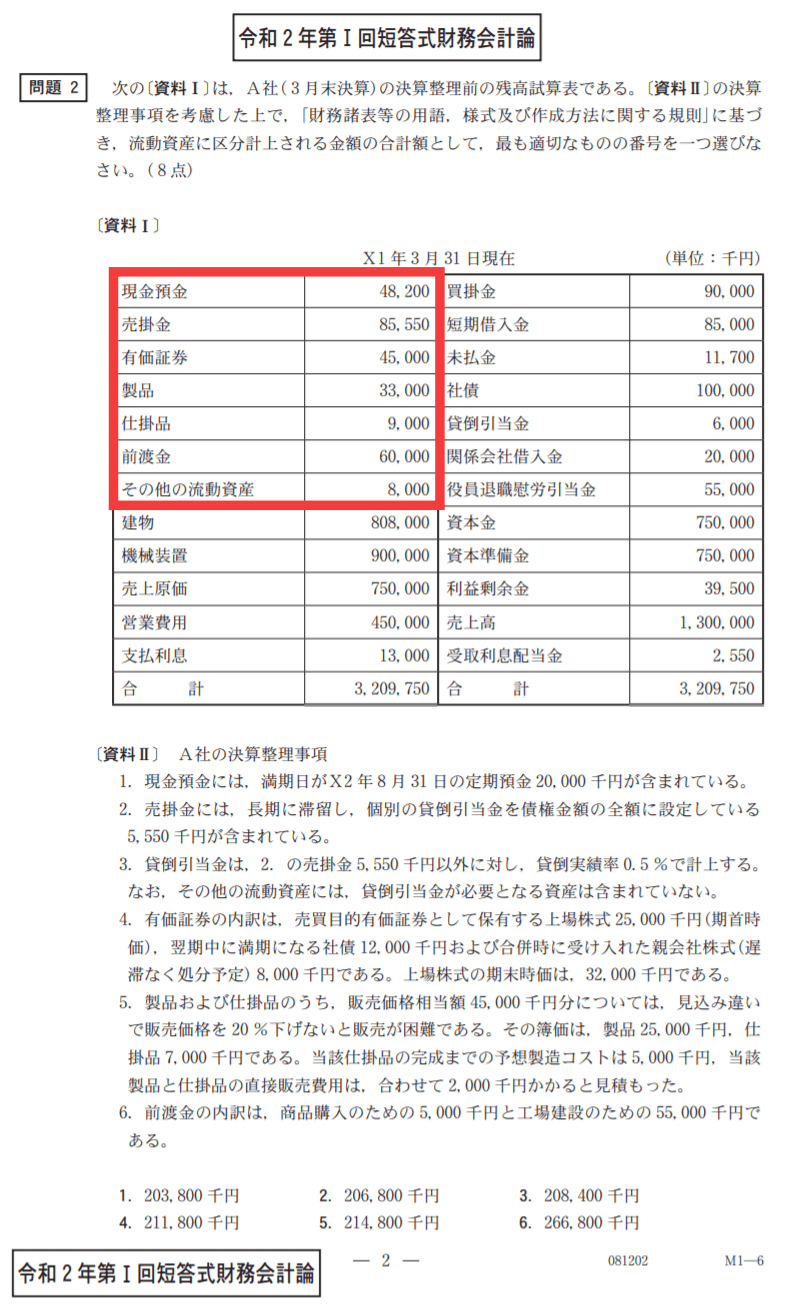

たとえば、次の問題を見てください。

令和2年第1回短答式財務会計論 問題2

問われているのは、「流動資産の合計金額」です。

試しに今解いてみましたが、時間にして3分ほどで解けました。

回答手順(すべて電卓の操作のみ)

- 赤枠部分(流動資産)を合計する

- 20,000(定期預金)を引く

- 5,550(貸倒引当金)を引く

- 400(一般貸倒引当金)を引く

- 7,000(時価評価益)を足す

- 3,000(商品評価損)を引く

- 55,000(建設仮勘定)を引く

- 答え:211,800

当然ですが、仕訳は一切書きません。

確かに、仕訳を書けば正確性は上がります。

求められているのは「正解」であり、「仕訳」ではないのです。

何が最短ルートとなるのか考えてから、回答するクセを付けてください。

仕訳は書けて当然です。 「最短ルートで回答できるかどうか」が 合否を左右します。

なお、この学習法は 論文の対策にもなります。

③ イメージトレーニング法

僕が独自に編み出し、勝手に命名した勉強法です。

財務会計論(計算)のほか、管理会計論(計算)でも このイメージトレーニング法を使います。

財務の計算を苦手とする方の特徴の1つに、「考える時間が長すぎる」という特徴があります。

具体的に言えば、「学習した知識を思い出す時間」が長いのです。

これは、「学習した知識」がまだ鮮明だからです。

「思い出す」必要もなく、まだ覚えている状態なので、問題を見て「何が論点となるのか」がすぐに分かるため、回答スピードも速いのです。

もちろんそれは無理なのですが、「イメージトレーニング法」を使えば、これに近い状況を作ることができます。

では、そのやり方を解説します。

イメージトレーニング法のやり方

イメージトレーニング法では、主に「短答答練(または短答問題集)」を使用します。

流れは次のとおりです。

イメージトレーニング法の流れ

- 問題文全体を眺める(5~10秒)

- 問題のテーマに関連する論点を全て思い浮かべる(10~15秒)

- 計算スタート

短答式本試験を解く際も、同じような流れになります。

よく「難易度が高そうなら飛ばす」とか言われますが、それよりも重要なのは「論点を網羅的に思い出す」という作業です。

これができなければ、正確な重要性の判定はできませんから。

さて、2の「論点を全て思い浮かべる」という作業について、もう少し具体的に解説します。

論点を全て思い浮かべる方法

論点を全て思い浮かべるには、そもそもテーマに関する「全論点のリスト」が必要です。

たとえばリース会計であれば、次のような論点リストが作成できます。

例:リース会計

- ファイナンス・オペレーティングの判定

- ファイナンスなら、所有権移転・外の判定

- 取得原価の算出方法

- 残存価額

- 償却費の計算方法

- 利息の計算方法

- 利息は前払なのか後払いなのか

「リース会計」と一言に言っても、このように多くの論点が関連します。(上記は例示で、他にも論点は沢山あります)

まずは上記のリストを作成し、リース会計の問題を見た瞬間、このリストを全て網羅的に思い出す訓練をしてください。

またその際、「解法」も即座にイメージできるようにしてください。

おそらく、この訓練を意図的にやっている人は、ほとんどいません。

是非やってみてください。

初めは、脳が物凄く疲れます。

効果は 僕の点数を見てもらえれば明らかだと思います。

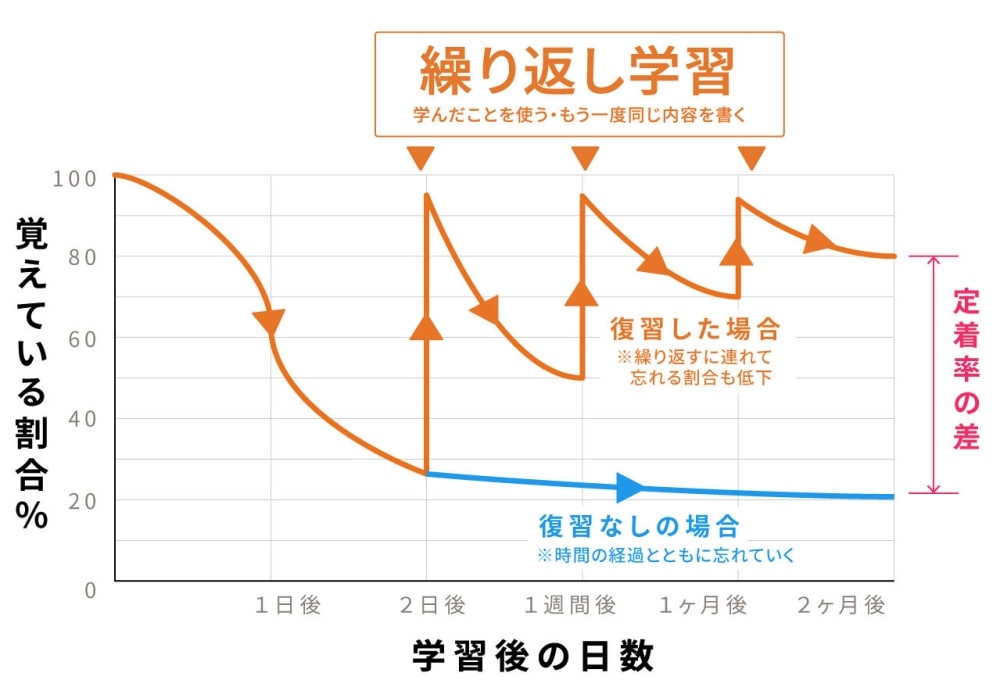

④ 忘却曲線復習法

財務会計論の計算は、覚えてもすぐに忘れてしまう科目です。

みなさんも経験があると思います。「授業を受けた一週間後に問題を解いてみたら、全然解けなくなっていた」というご経験。

しかし、時間は有限です。 全範囲を毎回復習したのでは 時間が足りません。

そこで、忘却曲線を意識した学習が重要になります。

わりと有名なので説明不要かもしれませんが、「エビングハウスの忘却曲線」について簡単に説明します。

人は、1日で7割の情報を忘却する(忘れる)という研究結果があります。

つまり、短期間でほとんどの情報を忘れてしまうのです。

完全に忘れてしまった知識は、「思い出すための時間」が多くかかります。

しかし、ここでお話したいのは、そんな基本的なことではありません。

「忘却曲線に合わせた復習」が大切であるという事です。

人は、「忘れた知識を思い出す」という作業によって、初めて長期記憶として定着します。

一方で、(先述したように)あまりに復習が遅すぎると、復習の時間が多くかかってしまいます。

そこで「自分の忘却速度に合わせた復習ペース」が重要になるのです。

最適なタイミングで復習することで、勉強時間のムダを削減できます。

忘却速度は人それぞれですので、学習時、どのくらいのタイミングで忘れていくのか、たとえば問題を解いた日付などをメモすることで計測してください。

僕の場合は、

- 1日後

- 2日後

- 4日後

- 1週間後

- 2週間後

- 1ヶ月後

というペースで復習を重ねました。

つまり、問題集を解く際は「解いた日付」をメモする必要があります。

これにより、次の復習のタイミングを可視化することができます。

長くなりましたが、やるべき事はシンプルなので、ぜひ実践してください。

⑤ 教材について

また、財務会計論は他の科目の2倍の配点がきますから、得意科目にすべき科目です。

僕が財務会計論(計算)で使用していた教材は、次のとおりです。

- 予備校のテキスト

- 予備校の問題集

- 予備校の答練

- 市販の計算問題集

会計士試験合格の戦略として、「財務会計論を得意科目にする」という目標が強くあったため、通常の教材に加えて「市販の計算問題集」も使用しました。

使用したのは、「TAC出版 新トレーニングシリーズ」でした。

非常にボリュームの多い計算問題集(全7冊)ですが、僕はこれを完璧にしたので 常に成績上位でした。

財務会計論(計算)は、結局「知っているか知らないか」が点数に直結します。

引き出しの多さを増やすことでシンプルに点数が上がるので、オススメです。

僕は半年間、短答に特化した勉強をしたので、使う余裕がありました。

つまり、短答は1年で合格していますが、直後の論文には1度落ちています。

短答・論文での一発合格を狙う方は、使うべきでないです。

補足

逆に、「テキストの基本問題だけ解ければ合格する」という声もありましたが、僕には無理だと感じました。おそらく、一部の秀才の方なら可能かもしれませんが…。

また 僕の通っていた予備校では、答練に「重要性」のランク付けがされていました。

その中でも最も難しいとされていた「Cランク」の問題は、ほとんど解かずに捨てました。

予備校の重要性ランクも 参考にすべきです。

財務会計論(理論)の勉強法

理論の方は、短答・論文で勉強法が大きく変わります。

ここでは、短答・論文それぞれの勉強法を 解説します。

短答の勉強法

なぜなら、1問あたりの配点が「8点」と非常に高いにも関わらず、出題範囲が狭く、そして勉強法もシンプルだからです。

他の理論科目の配点は「5点」ですから、1.6倍もの配点がくるのです。

ここ、すごく重要です。

この3.2%のダメージが、どれほど大きなダメージなのか。

短答の受験経験がある方なら、痛いほど分かるはずです。

短答で財務(理論)を落とすことは致命傷になりますが、逆に得意になれば大きなアドバンテージが得られます。

① 使用教材

僕が短答対策として使用した教材は、次の3点です。

- 予備校のテキスト

- 予備校の短答答練

- 市販の短答問題集(基礎・応用)

市販教材を使用した理由は、配点が「8点」と高いため、絶対に落とせないと判断したからです。

また、短答の財務理論は「引き出しの多さ」が得点につながるため、使用した方が良いと判断しました。

使用した市販教材は、次の2つです。

収録されている問題数は多くないのですが、重要論点が集約されているため、コストパフォーマンスは高いです。

ちなみに、次の問題集は(個人的に)使う必要性はないと感じました。

こちらは非常に分厚く、問題数がとんでもなく多いです。

この分量を暗記するのは不可能ですし、むしろコスパが悪くなるので オススメしません。

② 教材の使い方

短答対策として、「理論テキストをはじめから読む」というようなことは、絶対にしません。

もちろん、答練の解説を見て理解できない場合は、テキストを読みます。

しかし、それ以外の目的でテキストを使うことは、まずありません。

「短答答練」「短答問題集」を解き、授業で講師が「重要」と言った部分も追加で覚えればほぼ完璧になります。

短答における財務(理論)の勉強法は、すごくシンプルです。

③ 早期に完成させる

短答対策としての財務会計論(理論)は、早い段階で習熟度を100%にすべきです。

理由3つあります。

- 直前期は計算科目に時間をかける必要があるため

- 簿記との親和性が高く、知識が抜けづらいため

- 答練で高得点を出しやすく、メンタルをコントロールできる

財務会計論(計算)の勉強法の項で触れたとおり、短答直前期は、計算科目に多くの時間を割きます。

そのため、理論を早めに仕上げる必要があるのです。

また 財務理論は計算との親和性が高く、早めに仕上げても知識が抜けづらいです。

何かと心が折れそうになる受験生活、精神を安定させる工夫も 非常に重要です。

>>関連記事:受験勉強のモチベーションを上げる方法【ガチの人向け】

④ 計算と関連付けた記憶

ややトーンが落ちますが、計算の絡むような論点については、仕訳等を思い浮かべながら記憶すると良いです。

理由は次の通りです。

- 記憶を定着させやすい

- 計算・理論の融合問題が出た場合、時間をかけず回答できる

- 論文式試験の対策にもなる

理解の難しい論点は、やや「丸暗記」になりがちです。

丸暗記した知識は、忘却スピードが早いため、できるだけ理解して記憶すべきです。

その手助けとして「仕訳をイメージする」という作戦がオススメです。

論文の勉強法

財務の理論は、短答では「最も学習範囲の狭い科目」でした。

しかし、論文式試験になると「最も学習範囲の広い科目」に変わります。

とはいえ範囲が広すぎるので、特に受験1年目の方は、何をどこまで学習すれば合格できるのか よく分からないと思います。

そこで、全期間を通じた勉強の流れを解説します。

財務理論(論文)の学習の流れ

- 論文問題集・論文答練を解く【理解】

- テキストに情報を一元化する

- テキストを繰り返し読む【暗記】

論文対策としては、大きく「理解の時期」と「暗記の時期」に分けられます。

ざっくりですが、僕は理解に4ヶ月、暗記に8ヶ月というイメージで学習しました。(過年度生なので、授業は終わっていることを仮定しています)

では 細かく解説します。

① 論文問題集・論文答練を解く【理解】

まずは問題集・答練を中心にインプット・アウトプットを進めます。

1つ1つ丁寧に暗記するよりも、「理解する」「考える」という点を意識します。

解説を読んで理屈が分からない場合、テキストを読みたくなると思いますが、あまりテキストを読みすぎると学習が進みません。

なお、いきなりテキストベースで学習することはオススメしません。

問題集・答練は、すべて「疑問形式」で記述されるため、自然と「考える」を意識できるのです。

テキストには事実しか記述されていませんから、ついつい流して読んでしまい、理解が促進されません。

② テキストに情報を一元化する

次に、論文問題集・論文答練で出題された論点について、テキストの該当開所にマークを付します。

これを、情報の一元化と呼びます。

問題集や答練では、部分的・断片的な解説しか載っていないケースがあり、前後の情報がありません。

そこで、「テキストを読みに行き、前後の知識や背景を知る」という動作が必要になるのですが、いちいちこの作業をしていたのでは勉強時間が浪費されます。

細かいワザですが、これで「問題集・答練を読む」という作業が不要になります。

不要な作業はショートカットし、勉強効率を高めましょう。

面倒な作業を繰り返していると、勉強が嫌いになります。

③ テキストを繰り返し読む【暗記】

この後は、テキスト中心の学習になります。

マークの付された部分をメインに、頭の中で短い問題文を作り、記憶していきます。

例えば、テキストに次のような記述があったとします。

これをただ読んだだけでは、暗記になりません。

「負債とは」という文字を見た瞬間に、頭の中で「負債の定義は?」という短い問題文を作ります。

それによって、それ以降の文章を自分で考えるため、暗記に繋がるのです。

これを延々と繰り返します。

定義は一言一句、間違わず暗記すべきです。

家で自習することが多かったため、ブツブツと念仏のように唱え続けていました。

一方で、論理立てて説明する必要のある論点は、理屈を理解し、キーワードのみ暗記しました。

答練の成績からして、長文での論述をすべて暗記している人はほとんどおらず、ここで差は付かないと判断したからです。

短答直前期の対策・スケジュール

短答直前期(試験の3週間前)の対策を解説します。

① 財務会計論(計算)

財務会計論(計算)は、学習範囲がとても広いです。

短答科目の中では、断トツ1位で広範囲です。

そのため、試験が近づくにつれて「復習すべき範囲を徐々に減らしていく」という工夫が必要になります。

全ての問題集を1周したら、次は「付箋」の付いている問題のみを演習します。

2周したときに「知識の定着」を感じた問題については、付箋を剥がし、3周目に入ります。

これを続け、付箋がすべて剥がれた時、全ての問題を完璧に覚えたことになります。

わりと基本的な方法ですが、理に適っており、効果は抜群ですよ。

② 財務会計論(理論)

理論の勉強法でも触れましたが、短答対策は「短答答練・短答問題集」がメインです。

ただし 学習範囲がとても狭いため、直前期における1日あたりの勉強時間は、30分以内に収まるはずです。

先述したとおり、配点が非常に高い科目です。

徐々に学習時間を減らしながらも、最後まで油断しないよう注意して下さい。

論文直前期の対策・スケジュール

論文式試験では、計算よりも理論の比重(配点)が大きくなります。

そのため、直前期の学習時間も 理論>計算 になります。

① 財務会計論(計算)

計算の勉強法でもお話したとおり、できるだけ毎日計算に触れましょう。

1日の勉強時間としては、30分程度でも良いです。

論文は科目数が多いため、他の科目との兼ね合いもあります。

短答の時のように、試験直前期に全範囲を何回も回す、というのは不要です。

しかし、「全く計算をやらない」というのは避けた方が良いです。

試験日が近づくにつれて、「重要性の高い論点」「答練で出題された論点」を中心に、学習範囲を狭めていき、効率重視の学習に切り替えましょう。

② 財務会計論(理論)

財務会計論(理論)の論文直前対策は、これといって特筆するものがありません。

もちろん、試験日が近づくにつれて学習範囲を絞っていきますが、これは短答対策とも同様です。

「定義の暗記」など、丸暗記が多く要求される科目ですから、その分知識の忘却も早いのです。

勉強法がシンプルなので油断しやすいです。 ご注意ください。

公認会計士試験本番での解き方

短答・論文それぞれ、本試験での解く流れを解説します。

短答での解き方・流れ

短答の財務会計論は、次のような流れで解きます。

- 全問をザっと確認(3分)

- 理論問題を解く(25分)

- 計算の難易度判定(1問30秒)

- 難問以外を解く

- 残った時間で難問を解く

シンプルに書きましたが、多くの受験テクニックが用いられています。

では1つ1つ解説します。

① 全問をザっと確認(3分)

全科目ほぼ共通ですが、初めに全体をザっと確認します。

これにより「練習通りの戦略」が通用するかを確認するのです。

本試験での戦略全体に影響を与えるので、この工程はマストです。

② 理論問題を解く(25分)

くどいですが、財務会計の理論問題はコスパが非常に高いです。

また、一問あたりの回答時間は2.5分程度ですから、25分あれば10問解き終えることができます。

約90分という多くの時間を残し、残り時間すべてを計算のみに充てることができますから、時間管理も楽になります。

よほどの理由がない限り、理論から解くべきです。

③ 計算の難易度判定(1問30秒)

財務会計論の計算は、年度によって難易度が大きく変わります。

これをやると、「イージー問題を解き残してタイムオーバーになる」という最悪の展開が起こり得ます。

必ず、簡単な問題から解き進めてください。(厳密には、難問以外から解き進めてください)

さて、難易度判定の具体的な流れは、次のとおりです。

- 問題全体を眺め、どのテーマが問われているのか判断(1~3秒)

- テーマに該当する論点を、網羅的に思い出す(5~10秒)

- 問題を素早く読み、思い出した論点を活用できるか判断(5~10秒)

- 活用できる場合、問われた箇所は素早く回答できるか判断(5~7秒)

かなり細かいですが、僕が問題を解く時の脳内をすべて文書化しました。

このうち、2の「論点を網羅的に思い出す」というのは、ぶっつけ本番では絶対にできません。

また、3で「論点を活用できない」と判断した場合や、4で「素早く回答できない」と判断した場合は、難易度が高いことを意味しますので、その問題を後回しにします。

この判断においても、イメージトレーニング法の効果が発揮されます。

難易度判定を短時間で行えるかどうかが、合否の境目になります。

④ 難問以外を解く

③ で難易度判定を行い、「難問ではない」と判断したら解き始めます。

「最短ルートで回答する訓練」でも述べたとおり、「全ての仕訳を書く」というのは非効率なのでやめましょう。

財務会計論の最大の敵は「時間のロス」です。

⑤ 残った時間で難問を解く

残った時間で、難問を解きましょう。

多くの時間を設ける必要はありません。

難問を解く際は、「ダイレクトで回答」することは諦め、代わりに「選択肢を狭める」ことを意識してください。

普通にランダムで回答した場合は、正答率が20%です。(5分の1)

しかし、仮に選択肢を2択まで狭めることができれば、正答率は50%になります。(2分の1)

この先はかなり細かいため割愛しますが、例えば選択肢同士の数値の差額を計算し、その差額が問題文中でどのように使われているのかを確認する、などの方法があります。

これ、かなり細かいテクニックですが、少しでも点を上げるためには重要ですよ。

論文での解き方・流れ

財務会計論の論文式試験での解き方は、次のとおりです。

- 全問をザっと確認(3分)

- 単発で回答可能な理論問題を解く

- 計算問題を順番に解く(難しくても回答を記入)

- 残った理論問題を解く

- 難しい計算問題を解く

短答と少し違う部分があります。

では、1つ1つ解説します。

① 全問をザっと確認(3分)

目的は短答やその他科目と同様なので、特筆することはありません。

② 単発で回答可能な理論問題を解く

単発で回答できる問題の特徴としては、例えば「定義」を問うていたり、「見たことのある問題」だったりです。

あまり特筆することはありません。

③ 計算問題を順番に解く(難しくても回答を記入)

さて、ここからが少し短答と違います。

僕は受験生時代、論文での回答順序について分析しました。

各問題の難易度(受験生の正答率)と、配点の関係についてです。

ボリュームの多い論文の財務会計論では、「解き残し」というリスクが非常に大きいです。

そのため、効率の良い問題から回答すべきなのです。

分析の結果、ある1つの傾向が見えました。

配点効率(論文の財務会計論)

- 難易度の低い理論問題

- 難易度の低い計算問題

- 難易度の高い理論問題

- 難易度の高い計算問題

上から、配点効率の高い順です。

そのため、単純に 理論 → 計算 と解くのではなく、本記事のような順番で解くべきだと判断しました。

先述したとおり、論文の財務会計論は、「解き残し」となるリスクがあります。

そのため、最も後回しにされる「難しい計算問題」に、全く手を付けずにタイムオーバーとなる可能性があるのです。

これは危険です。

偶然でも何か書けば当たる可能性があります。

なお 普通に回答を進めてしまうと、後で見返した時に「どれが難易度の高い問題だったのか」が分からなくなりますから、問題用紙にマークを付けておく必要があります。

④ 残った理論問題を解く

本試験では、見たことのない理論問題が多く出題されます。

論述方法がよくわからない場合は、とりあえず

- 定義

- 趣旨

- 結論

という論法で記述しました。

⑤ 難しい計算問題を解く

そして最後に、残った難しい計算問題を解きます。

ただし、「多くの仕訳を積み上げなければ解けない問題」などは、僕は解きません。

正答できる可能性が著しく低いものは「解かない」という選択も必要です。(当たり前なのですが、念のため)

【補足】問題の見落としに要注意

論文は短答と違い、「選択肢」が用意されていません。

つまり「選択肢の中から回答を探す」という作業ができず、問題文を見落とし、誤った答えを記入するというリスクがあります。

そのため、問ごとに「関連するテーマ・論点を網羅的に思い出す」という作業は、論文においても必要です。

財務会計論の勉強法まとめ

以上、財務会計論の勉強法でした。

内容が濃いため 読むのも大変だと思いますが、、、ぜひ実践してみてください。

そもそも勉強法って、人それぞれ、合う合わないがありますからね。

本記事の情報が、少しでも多く方の参考になれば幸いです。

その他、このブログでは公認会計士の勉強法を数多く発信しています。

>>関連記事:公認会計士の勉強法まとめ

本試験での成績や、半年で成績上位に入った流れなども公開していますので、よければご参考くださいね。

たまに無料で就活支援とかやっているので、将来の就職が不安な方は、フォローしてみてくださいね。

以上、ここまで読んでいただき、ありがとうございました。